Česká vášeň pro cihlu

- Pavel Kohout

- 23. 10. 2022

- Minut čtení: 3

České rezidenční nemovitosti jsou drahé. Vynikne to zejména ve srovnání s Amerikou. Ale i v Evropě, která je sama o sobě hodně předražená, Česko vyniká a Slovensko drží krok. Je hodně obtížné najít v Evropě předraženější města, než jsou Praha, Brno a Bratislava. Mnohem větší smysl dává investovat do čerstvě otevřeného fondu Algorithmic SICAV Real Estate.

Proč jsou byty v Evropě předražené ve srovnání s USA? Je to možná v důsledku dlouhodobě nízkých úrokových sazeb v eurozóně, nedostatečné výstavby a masivní imigrace. Nízké sazby vyšponovaly hypoteční trh a ten vyšponoval ceny. Výstavba je někde méně, někde více intenzivní, ale obecně platí, že v evropských hustě zalidněných městech s památkovými rezervacemi se staví obtížně. Zvláště v obcích, kde úřady příliš nespolupracují (anebo spolupracují „obálkovou“ metodou: korupce není vhodná cesta ke stavění dostupného bydlení).

Pokud jde o imigraci, k 1. lednu 2021 žilo ve státech EU celkem 23,7 milionu občanů ze států mimo EU, uvádí Eurostat. Do této statistiky nejdou zahrnuti imigranti, kteří již obdrželi občanství. Je zřejmé, že migrace s poptávkou po nemovitostech něco udělá—zvláště, pokud není doprovázena adekvátní novou výstavbou.

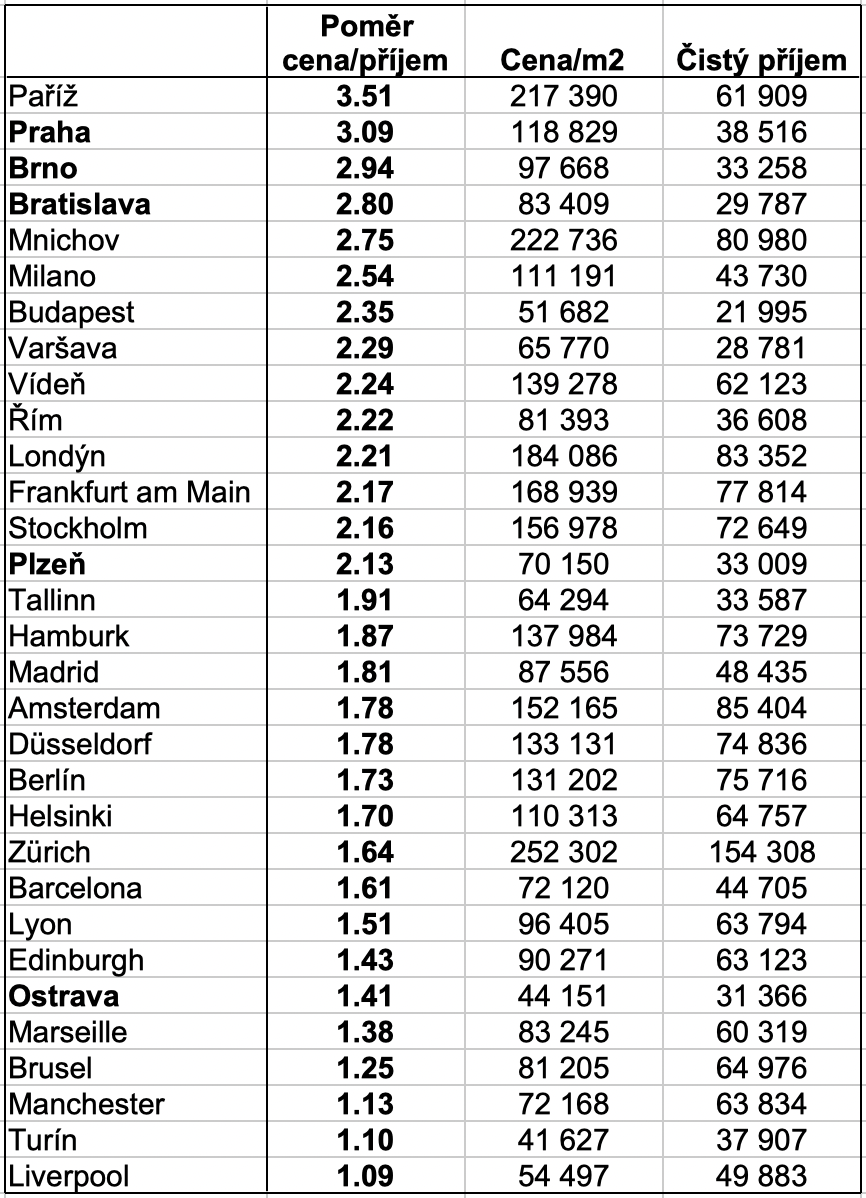

Cena za metr čtvereční bytu na předměstí a čisté měsíční příjmy obyvatelstva

Zdroj: Numbeo.com, vlastní výpočty

Nejvýznamnější proměnnou, která vysvětluje přibližně dvě třetiny absolutních cenových rozdílů mezi evropskými velkoměsty, je čistý příjem místních obyvatel. Zürich je dražší než Londýn, který je dražší než Vídeň, která je dražší než Barcelona, která je zas dražší než Ostrava. Ale to není vše. Pražské byty jsou ve skutečnosti téměř o polovinu dražší, než kolik by stály, kdybychom brali v úvahu jen příjem Pražanů. Brněnské byty jsou dražší bezmála o 40 procent, bratislavské o téměř 30 procent, košické o 20 procent.

Poznámka: počítáme výhradně s cenami bytů na předměstí, abych omezili efekt turisticky atraktivních historických městských center.

Člověk celkem chápe, že drahé jsou byty v centru; ve městech kde žijí bohatí lidé; v turisticky atraktivních lokalitách; ve významných obchodních, finančních a politických centrech. Těžko však lze spolknout fakt, že Jižní Město či Černý Most, případně Žabovřesky nebo Líšeň jsou v přepočtu na příjmy místního obyvatelstva dražší než předměstí Bruselu, Barcelony, Zürichu, Stockholmu, Londýna a dokonce Lucemburku.

Svoji roli mají zajisté i úřady a legendárně dlouhá stavební řízení v Česku. Ale to stále nevysvětluje vše. Zbývá jeden faktor: česká vášeň pro „cihlu“ jakožto investici. Ve vyspělých zemích bývá obvyklé, že domácnosti mají značné peněžní částky investované do finančního majetku. V Česku a (a zřejmě ještě více na Slovensku) každý, kdo může, spěchá koupit byt. Nebo dva. I tři, pokud je za co. A ještě více, máte-li dost prostředků.

Ve vyspělých zemích se v mnohem větší míře investuje do cenných papírů: akcií a fondů.

Zdroj: Allianz

Tento jev by potřeboval serióznější ekonometrickou analýzu, avšak zdá se patrné, že zvyk investovat rodinné rezervy spíše do cenných papírů než do nemovitostí má za následek, že realitnímu trhu se poněkud odlehčí. Méně „investičních bytů“ znamená více investic do akcií, což mimochodem s sebou nese potenciál pro rozvoj inovativních podniků. Zejména technologicky vyspělé firmy, které jsou ve východoevropských zemích popelkou, mají v zemích jako USA, Švýcarsko, Švédsko nebo Nizozemsko otevřený přístup ke kapitálu.

Lze tento lety zakořeněný (a ekonomicky nepříliš vhodný) postoj nějak změnit? Občas se objevují návrhy zvýšit zdanění nemovitého majetku zásadním způsobem, třeba o desítkový řád. Podle této logiky by investoři začali z realitního trhu houfně utíkat, což by způsobilo krach cen. Nebožáci doposud žijící v nájmech by pak měli konečně šanci dosáhnout na vytoužené vlastnické bydlení neboť i oni jsou spalováni vroucí vášní pro cihlu.

Poněkud se zapomíná, že i oni by patrně museli platit vyšší daně z nemovitostí. A i kdyby bylo možné vyřešit tento problém nějakou legislativní kličkou, vyvstala by další potíž. Nájemní výnos (rental yield, poměr čistých nájmů a ceny bytu) by po zhroucení realitního trhu masivně vzrostl. To by přilákalo další investory a ceny by se vrátily na původní úroveň. Zvýšení daně by k dostupnosti bydlení nepomohlo. Ekonomická rovnováha se nedá „ukecat“.

Svědčí o tom i americká data. V USA jsou velmi odlišné sazby daní z nemovitostí napříč státy i municipalitami. Neexistuje však žádný statisticky významný vztah, který by ukazoval, že státy a města s vyššími daněmi mají dostupnější bydlení. (Pokud nějaký vztah existuje, pak spíše mírně záporná korelace mezi výši daní z nemovitostí a dostupností bydlení.)

A co z toho vyplývá pro investory? Na českém a slovenském realitním trhu je přetlak. Momentálně nabídky nad poptávkou. Dlouhá léta nafukované vysoké ceny se stále drží, ovšem trh není likvidní (zkuste teď něco prodávat, hodně štěstí!) V nejbližších letech české nemovitosti mnoho nevydělají. Kdo miluje cihlu nade vše ostatní, měl by se podívat jinam. Třeba do USA.

Pavel Kohout

Komentáře